Существует много объяснений беспрецедентного снижения нефтяных котировок, но его истинные причины становятся понятны после изучения реальной ситуации на рынке. Андрей Ковалев разоблачает популярные заблуждения о падении цены на нефть и рассказывает, когда начнется ее долгожданный рост.

Сговора с Саудовской Аравией не было

Начало резкого падения нефтяных котировок пришлось на сентябрь 2014 года – пожалуй, самую горячую фазу конфликта на Украине. Тогда многие высказывали предположение, что за снижением цен стоит сговор США и Саудовской Аравии, подобный тому, который якобы случился в 1986 году, "подкосив" экономику СССР. Это объяснение появлялось во второстепенных СМИ разных стран, а соответствующий вопрос даже задавали Владимиру Путину на пресс-конференции. Для того, чтобы понять несостоятельность этой версии, достаточно взглянуть на то, как в 2015 году менялись цены на сырьевом рынке в целом.

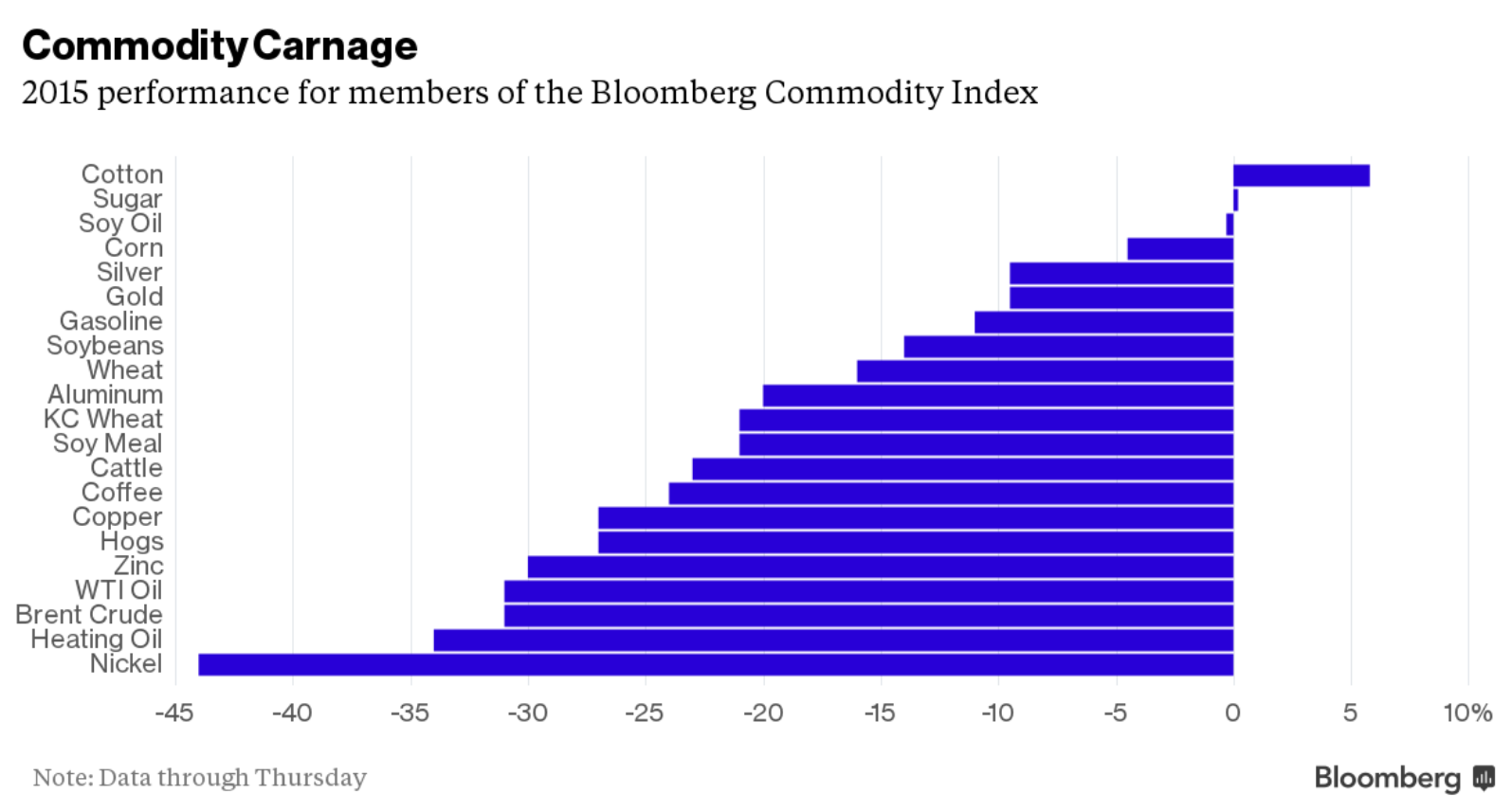

Изменение цен на сырье в 2015 году

В минувшем году из всех основных видов сырья цены выросли лишь на хлопок. Все остальные ресурсы подешевели на 10-30%. При этом нефть даже не является лидером падения - больше всего снизились цены на никель.

Последствия от обвала рынка сырья ощущают на себе далеко не только страны-экспортеры нефти – например, по итогам 2015 года обанкротился один из крупнейших производителей угля в Америке Arch Coal, а акции самой влиятельной компании по торговле сырьем Glencore International подешевели более чем в четыре раза. Объяснить эти явления сговор США и Саудовской Аравией не в состоянии.

Замедление Китая

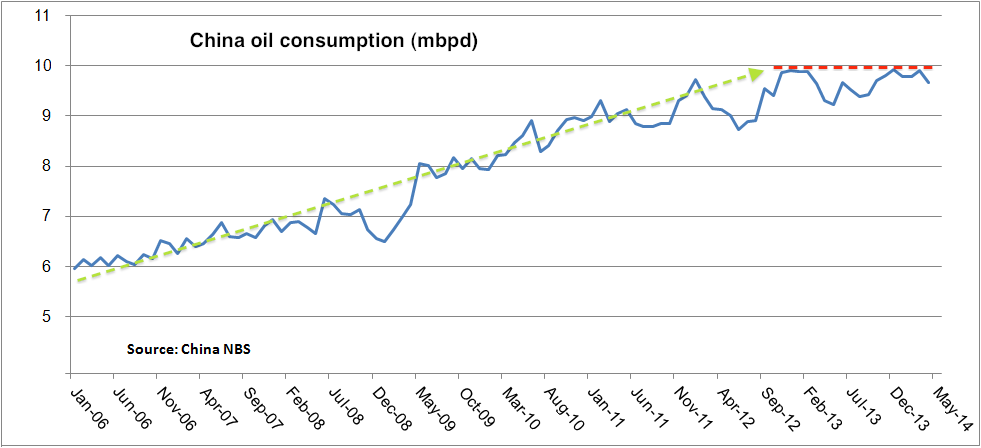

Китай уже давно закрепил за собой статус крупнейшего потребителя и импортера сырья. С конца прошлого столетия его потребление нефти росло в среднем на 6-7% в год. Мировой рынок уже настолько привык к этому тренду, что увеличение спроса на нефть в будущем автоматически закладывалось в цену. Однако, начиная с 2010 года, китайская экономика демонстрирует признаки замедления, что также выразилось в стагнации ее спроса на нефть. Несмотря на то, что в 2015 году ВВП Китая вырос на 6,9%, опасения инвесторов в мире подстегивает недоверие к официальной статистике, поскольку она плохо согласуется с другими показателями, связанными с ростом экономики (например, энергопотребление). После того, как стало понятно, что Китай больше не будет разгонять спрос на нефть, цены пошли вниз.

Потребление нефти в Китае с 2006 года, в млн баррелей/день. Источник – China’s National Bureau of Statistics

Потребление нефти в Китае с 2006 года, в млн баррелей/день. Источник – China’s National Bureau of Statistics

Избыток сланца

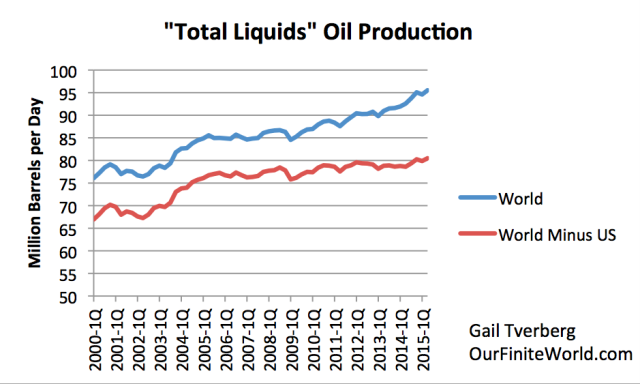

Для преодоления кризиса 2008 года Федеральная резервная система США залила в экономику несколько триллионов долларов по программе количественного смягчения. Часть этих денег хлынула на сырьевые рынки, обеспечив в том числе быстрое восстановление цен на нефть после кризиса. На фоне возврата нефтяных котировок на уровень свыше $100 за баррель инвесторы начали вкладывать деньги в разработку нетрадиционных месторождений нефти, таких как сланец и нефтеносные пески. За период с начала 2009 года до середины 2014 производство нефти в США выросло с 8 до 15 миллионов баррелей в день. В это же время производство во всем остальном мире оставалось примерно на одном уровне. Образовавшийся избыток нефти на рынке и стал главной причиной продолжающегося падения цен.

Производство нефти и углеводородных жидкостей, синим – мир, красным – мир за вычетом США

Ценовая война

Превращение США из страны, безнадежно зависимой от импорта нефти, в ее экспортера коренным образом изменило мировой энергетический рынок. Избыток нефти, возникший благодаря новым игрокам на рынке, заставил традиционных производителей изменить свою стратегию. Если раньше нефтяной картель ОПЕК в случае угрозы падения цен оперативно сокращал квоты, то сейчас страны-участники сохраняют объем производства даже после трехкратного падения цен. Не желая терять привычные рынки сбыта, крупнейшие поставщики нефти на мировой рынок – Саудовская Аравия и Россия – поддерживают добычу на рекордном уровне.

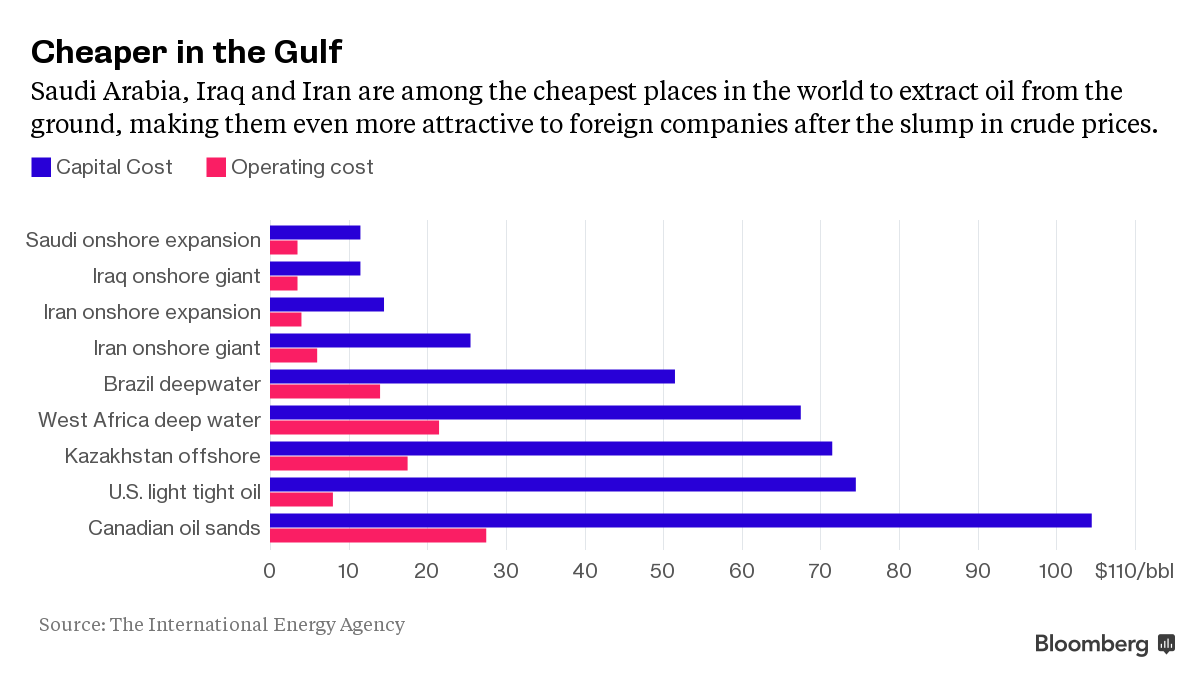

В этой ценовой войне задача традиционных производителей – показать рынку, что они способны в любой момент обратить в пыль инвестиции в сланцевую нефть. При этом у стран Ближнего Востока себестоимость производства существенно ниже, но их государственные расходы (включая масштабные социальные выплаты) практически целиком финансируются за счет нефтяных доходов. Например, Саудовской Аравии при цене $50 за баррель резервов хватит примерно на 6 лет.

Сколько ждать роста

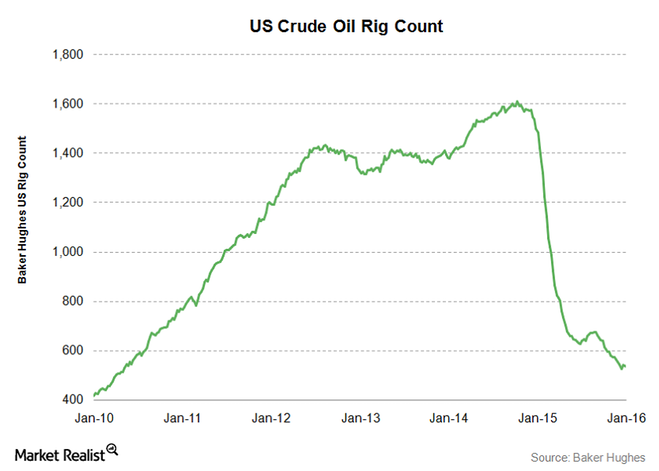

Несмотря на падение цен ниже показателей себестоимости добычи нетрадиционной нефти, объем ее производства снижается крайне медленно. Причина - операционные расходы для уже построенных вышек относительно невелики, и нефтяным компаниям выгодно продолжать добычу даже при ценах ниже $30 за баррель. Тем не менее, такой уровень цен полностью исключает ввод в эксплуатацию новых вышек – за 2015 год их общее количество в США снизилось более чем в два раза.

Число действующих нефтяных вышек в США

Первой с рынка должна уйти нефть, которую производят из нефтеносных песков в Канаде – от прекращения ее добычи компании удерживает только запретительно высокая стоимость остановки работы вышек. Для сланцевой нефти характерен небольшой срок эксплуатации – 2-3 года, при этом основной объем добычи приходится на первые 18 месяцев работы скважины.

Таким образом, после 2016 года падение производства сланцевой нефти должно резко ускориться. Срок в полтора года, после которого нефть начнет расти, также обусловлен тем, что большинство крупных производителей имели возможность ограничить падение своих доходов с помощью финансовых инструментов, таких как фьючерсы и опционы, срок действия которых обычно ограничен двумя годами.

Сравнение капитальных и операционных расходов различных производителей нефти

Возвращение на рынок Ирана может оказаться лишь страшилкой для инвесторов – большинство опрошенных изданием Bloomberg экспертов выразили сомнение в способности Ирана нарастить производство до заявленных уровней, и влияние его поставок будет не таким пагубным для нефтяных цен.

Низы рынка, достигнутые в январе 2016 года ($27), скорее всего так и останутся тем самым "дном", которое рынок ищет последние полтора года. Для Саудовской Аравии и других традиционных производителей нефти опускать цену ниже этого уровня уже нет особого смысла, а спекулянты будут куда осторожнее открывать короткие позиции столь далеко от фундаментальных уровней.