Спустя год после драматичного падения рубля активизировались валютные ипотечники. Пока их действия не способствуют массовой поддержке в обществе – первым громким сюжетом стали откровения женщины в дорогой шубе, которая предлагала ради прежнего курса доллара вернуть Крым. Затем последовала акция, участники которой назвали "Раффайзенбанк" "спонсорами вермахта". Андрей Ковалев описывает масштаб проблемы и взвешивает все за и против помощи пострадавшим от валютной ипотеки.

Хотя опросов по теме отношения к валютным ипотечникам социологи пока не проводили, достаточно почитать комментарии к любой новости об их публичных выступлениях, чтобы понять: россияне этим людям особо не сочувствуют. В глазах большинства заемщики валютной ипотеки – люди, которые перехитрили сами себя и хотят переложить ответственность за свои просчеты на банки и государство.

В действительности, многие из них стали жертвой несовершенства российской банковской системы и ситуации на рынке недвижимости, когда получали кредит. Разберемся, если ли серьезные основания для помощи валютным ипотечникам со стороны государства или им стоит рассчитывать на самих себя.

Масштаб проблемы

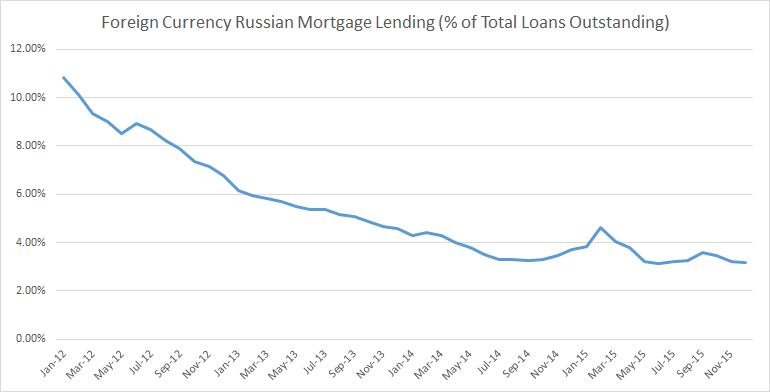

Доля валютной ипотеки от общего объема выданных ипотечных займов

Доля валютной ипотеки от общего объема выданных ипотечных займов

Представители валютных ипотечников заявляют, что ситуация затрагивает 100 тысяч семей, но доверять их словам не стоит. Они максимально заинтересованы в том, чтоб раздувать масштаб проблемы для неминуемого вмешательства государства.

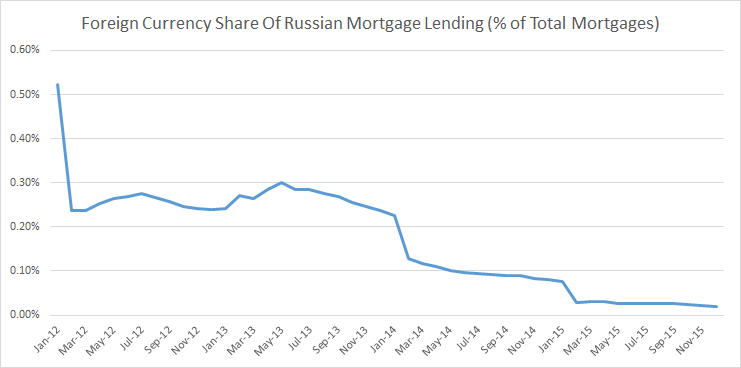

По данным Центробанка, речь идет о 25 тысячах заемщиках, при этом в помощи нуждается только каждый пятый. На начало 2012 года общая доля валютной ипотеки составляла чуть более 10% от общего числа ипотечных займов. Наученные кризисом 2008 года, заемщики стремились перевести свои валютные кредиты в рубли, и их доля стабильно снижалась. На начало 2016 года она составляет всего 3% от общего объема ипотеки. При этом динамика вновь выдаваемых займов показывает другую картину – резкое снижение доли кредитов в валюте произошло после присоединения Крыма и ввода против России санкций, а затем после падения курса рубля в декабре. Даже сейчас примерно 0,03% ипотеки выдается в валюте, но тут речь скорее идет о заемщиках с регулярным доходом не в рублях.

Доля валютной ипотеки среди вновь выдаваемых ипотечных займов

Доля валютной ипотеки среди вновь выдаваемых ипотечных займов

Аргументы ипотечников

Пик выдачи ипотечных кредитов пришелся на 2005-2008, когда доллар еще использовался в расчетах вместе с рублем. Российские банки имели доступ к дешевым кредитам за рубежом, поэтому им было выгодно не связываться с курсовыми рисками. Они стремились выдавать займы в той же валюте, что брали сами, но по существенно более высоким ставкам.

Многие заемщики сталкивались с ситуацией, когда банк отказывал в выдаче рублевого кредита, но одобрял заявку на валютный. При этом кредитные менеджеры настоятельно подчеркивали выгоду от экономии на более низкой процентной ставке, забывая упомянуть риски от изменения курса валют, которые в этом случае принимает на себя заемщик. Не стоит забывать, что в середине "нулевых" ипотека была относительно новым продуктом, и многие просто не осознавали возможные последствия падения курса рубля и вероятность такого сценария.

Процентные ставки по ипотечным кредитам в долларах и рублях

Процентные ставки по ипотечным кредитам в долларах и рублях

К оформлению ипотеки заемщиков сильно стимулировала ситуация на рынке недвижимости. На 2005-2008 пришлось стремительное подорожание квартир не только в Москве, но и по всей России. Люди были не в состоянии поспеть за ценами и накопить денег на первоначальный взнос, достаточный для оформления ипотеки в рублях, и им приходилось соглашаться на займ в валюте, условия по которому были менее требовательны.

Уже после кризиса 2008 года подорожание доллара отрезвило большинство заемщиков, но они столкнулись с трудностями в переводе своей ипотеки в рубли – из-за несовершенства законодательства и неразвитости банковской системы банки неохотно шли на такой шаг. Самым сильным ударом по валютным ипотечникам стал обвал рубля в конце 2014 года, который не только более чем в два раза увеличил ежемесячные выплаты, но и почти в такой же пропорции снизил долларовую стоимость квартир, что сделало дальнейшее обслуживание кредитов бессмысленным.

Динамика цен на недвижимость в Москве, в долларах за кв./м.

Динамика цен на недвижимость в Москве, в долларах за кв./м.

Активисты движения валютных ипотечников часто ссылаются на 75 статью Конституции Российской Федерации, которая вменяет ЦБ обязанность поддерживать стабильность курса национальной валюты. Они полагают, что решение руководства Центробанка в конце 2014 года перейти на свободный курс рубля является неконституционным, и требуют на этом основании того, чтобы государство вмешалось в ситуацию на их стороне. Кроме того, пострадавшие люди апеллируют к тому, что более чем двукратное обесценивание рубля является форс-мажором, который предусмотрен условиями большинства кредитных договоров и может служить основанием для их пересмотра.

Настоящей красной тряпкой для таких заемщиков стал закон о погашении кредитной задолженности жителей Крыма, который для выплат по долларовым займам зафиксировал им курс на уровне 36,6 рублей. Хотя на самом деле проблемы ипотечников завязаны на нефтяные цены, новый закон, по их мнению, ставит крымчан в привилегированное положение, в то время как жителям всей остальной России приходится нести кризисное бремя.

Аргументы против помощи

Оформляя ипотеку в валюте, заемщик полностью принимает на себя все риски, связанные с колебаниями курсов. В других странах такие займы тоже распространены, но они рассматриваются исключительно как спекулятивный финансовый инструмент, и сценарий помощи государства "заигравшимся" заемщикам считается абсолютно немыслимым.

Проблемы валютных ипотечников не ограничены странами с развивающейся экономикой. Снижение курса рубля совпало с сильным укреплением доллара к евро, так что выплаты жителей Евросоюза, которые брали займы в валюте США, увеличились почти в полтора раза. На протяжении многих лет швейцарский франк пользовался репутацией одной из самых стабильных валют мира, из-за чего большой популярностью пользовались ипотечные кредиты, номинированные в нем. В начале 2015 года финансовые власти страны приняли неожиданное решение отвязать курс франка от евро, в результате чего он одномоментно скакнул почти на 40%.

Аргумент валютных ипотечников о том, что Центральный банк не справился со своими обязанностями поддержания стабильности курса рубля, несостоятелен – даже когда основным инструментом регулирования на рынке был валютный коридор, курс менялся весьма значительно (достаточно вспомнить 2008-2009 годы).

Более того, к чему ведут недальновидные попытки поддерживать национальную валюту хорошо видно на примере Азербайджана, ЦБ которого сначала потратил на этом почти все резервы, а затем все равно был вынужден резко обесценить манат. Такая же судьба была бы уготована и рублю, если бы его защищали с помощью масштабных интервенций на рынке.

Курс национальной валюты Азербайджана

Курс национальной валюты Азербайджана

Легко пытаться представить валютных ипотечников жертвами наживающихся на них банкиров, но в случае льготного пересчета курса все потери лягут именно на банки. С деньгами в валюте они расстались при покупке недвижимости, а по иностранным кредитам приходится платить прямо сейчас. При любом сценарии убытки распределятся между заемщиками, банками и государством.

Ситуация с валютными ипотечниками хорошо иллюстрирует известную концепцию из экономической теории – так называемый риск недобросовестности. Он возникает в ситуации, когда какая-либо сторона защищена от некоего риска, и в результате этого начинает вести себя безответственно, причиняя ущерб тому, кто осуществляет эту защиту. Наиболее понятный пример – когда водитель, застраховав свой автомобиль от повреждений, начинает ездить на нем без оглядки на потенциальные ДТП.

Очевидно, что в обозримом будущем процентные ставки по кредитам в долларах или евро будут оставаться ниже процентных ставок по рублевым кредитам, и у населения всегда будет стимул брать деньги в долг в валюте. Если государство пойдет навстречу валютным ипотечникам и компенсирует большую часть их потерь, в дальнейшем люди будут пользоваться таким благодушием.

Наконец, самый убедительный довод против помощи валютным ипотечникам – простой вопрос: в случае если бы курс доллара качнулся в другую сторону (например, до 20 рублей), сколько бы из нынешних ипотечных активистов штурмовали банки с требованием конвертировать их займы по льготному курсу?

Что делать государству

При рассмотрении вопроса о помощи пострадавшим от валютной ипотеки следовало бы разделять всех заемщиков на тех, кто брал кредиты до 2008 года и после, выделяя тех, кто прекрасно осознавал все риски валютной ипотеки и все равно брал эти кредиты.

Полезной мерой стало бы принятие специального закона, который бы гарантировал заемщикам, что, в случае если стоимость залога по ипотеке оказывается меньше остаточной суммы кредита, у них будет возможность не остаться должным банку, лишившись жилища. С учетом того, что в большинстве случаев ежемесячный платеж по ипотеке превышает арендную плату за такую же квартиру, эта мера позволит людям, попавшим в беду, начать жизнь с чистого листа.

В ситуации с валютной ипотекой банки рискуют столкнуться с резким ростом просрочки по кредитам, а заемщики опасаются оказаться на улице без квартир, поэтому обе стороны заинтересованы в поиске компромисса. Идея помощи валютным ипотечникам за счет государства не популярна среди населения и порочна по сути, а скорейшие договоренности между банками и заемщиками должны нивелировать остроту ситуации.