Под впечатлением от резкого снижения российских золотовалютных резервов, которое началось с сентября 2014 года, многие зарубежные и российские эксперты выступили с пессимистическими прогнозами об их неминуемом исчерпании и развитии катастрофического сценария в экономике страны. Хотя опасения, связанные с ситуацией на мировом рынке нефти и эскалацией конфликта на Украине, сохраняются, реальное финансовое положение России куда более устойчиво, чем это видится, глядя на динамику резервов. Мрачные прогнозы экспертов не учитывают множества факторов, начиная от структуры внешнего долга российских компаний, заканчивая динамикой платежного баланса страны.

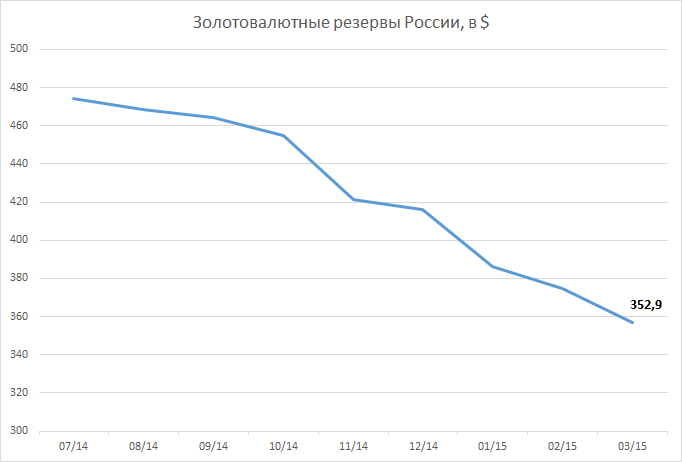

Динамика изменения российских золотовалютных резервов

Динамика изменения российских золотовалютных резервов

В основе опасений за состояние российской экономики лежит внешний долг страны, который с учетом компаний и банков по состоянию на начало года составлял почти 600 миллиардов долларов. Из них порядка 65 миллиардов предстоит выплатить уже в 2015 году. При этом значительную часть золотовалютных резервов составляют специальные права заимствования, средства в МВФ и золото.

Кроме того, почти $150 миллиардов приходятся на специальные фонды Министерства финансов – Фонд национального благосостояния и Резервный фонд. Хотя эти средства числятся в составе золотовалютных резервов, большая их часть предназначена для крупных инфраструктурных проектов и других целей, и Центробанк не может свободно использовать их для поддержания курса рубля.

Таким образом, экстраполируя динамику снижения золотовалютных резервов (которые уменьшались в среднем более чем на 10$ миллиардов за месяц), эксперты прогнозировали, что Россия исчерпает свои средства к началу 2017 года.

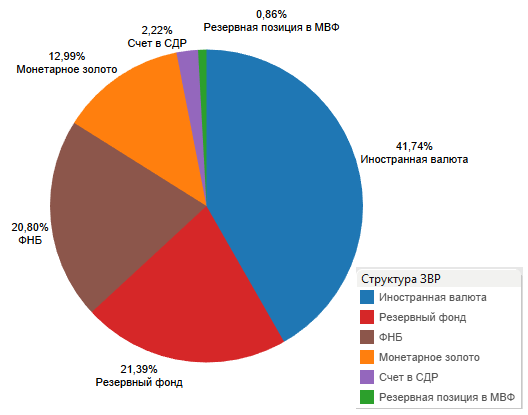

Структура золотовалютных резервов России на март 2015 года

Осенью прошлого года основным источником трат резервов были валютные интервенции Центробанка для поддержания курса рубля, но в ноябре его руководство приняло решение о переходе к плавающему курсу национальной валюты. Максимальный объем дневных интервенций был ограничен на уровне в $350 миллионов. После этого средства из золотовалютных резервов уходили преимущественно на займы валюты коммерческим банкам, которые Центробанк проводил в форме аукционов валютного репо. В 2014 году вместе со снижением уровня золотовалютных резервов также существенно упал и внешний долг российских компаний – на $129,4 миллиардов.

Таким образом Центробанк помог экономике страны в трудный момент, связанный с одновременным снижением курса рубля из падения цен на нефть, пика выплат по внешним займам и проблемам с рефинансированием задолженности, которые создали санкции Запада. Валюта, которую банки получили на аукционах, вернется в золотовалютные резервы страны, когда российские компании решат трудности с доступом на международные финансовые рынки. При этом российская экономика сохраняет положительный торговый баланс – Министерство финансов ожидает, что в 2015 году экспорт превысит импорт на $75 миллиардов, и эти средства должны покрыть предстоящие выплаты по внешнему долгу и отток капитала.

Еще один существенный фактор, который искажает реальную картину финансового положения страны – структура внешнего долга российских компаний. По оценкам министра экономики Антона Силуанова, до трети долга приходится на так называемые «внутригрупповые операции», когда компании по сути занимают деньги сами себе для оптимизации налогов и вывода капитала за рубеж. Проблем с рефинансированием этих долгов по понятным причинам не возникнет. Массовое использование российскими компаниями офшоров и непрозрачных схем собственности хорошо известно – так, долгие годы лидерами по прямым инвестициям в Россию являлись Кипр, Люксембург и Британские Виргинские острова.

На снижение уровня золотовалютных резервов также повлиял курс страны на дедолларизацию. С начала 2014 года Центробанк распродавал долговые обязательства США и наращивал позиции в золото и евро. Этот процесс совпал с резким снижением курса европейской валюты – с мая 2014 года ее курс упал с 1,4 доллара за евро до 1,05. Во многом политическое решение о постепенном отказе от доллара обернулось крупными финансовыми потерями. Сейчас в паре евро-доллар начался ожидаемый процесс коррекции, в результате чего золотовалютные резервы России показали небольшой рост впервые с ноября прошлого года. В дальнейшем курс евро будет продолжать оказывать поддержку резервам страны.

Негативный сценарий с продолжением резкого снижения золотовалютных резервов возможен только при дальнейшем обвале цен на нефть и усилении оттока капитала из страны. В текущей ситуации гораздо более вероятным является колебание уровня резервов на текущем уровне или даже их умеренный рост.